13°C 27°C

São Paulo, SP

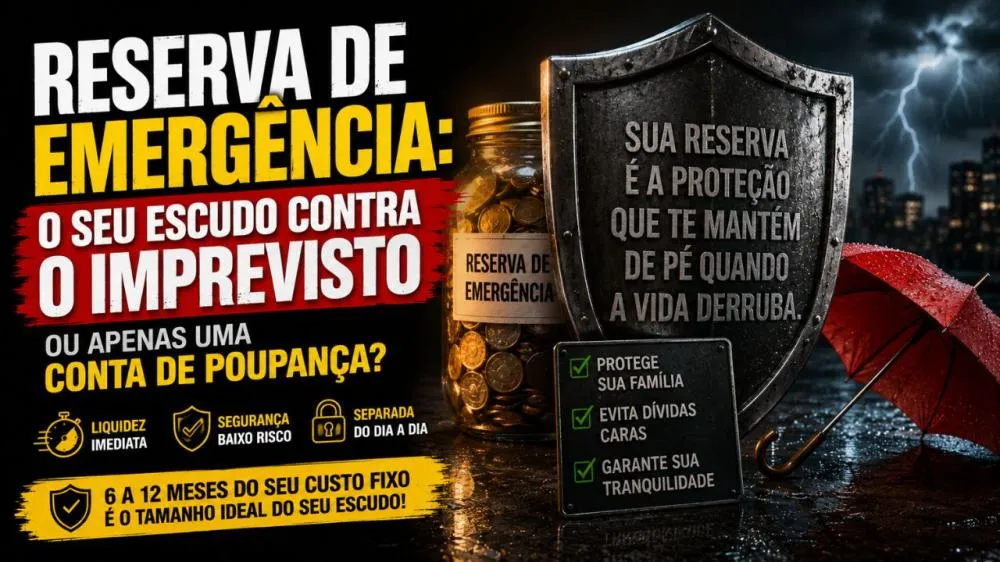

É comum confundir a reserva de emergência com uma simples "sobra" de dinheiro na conta poupança. No entanto, se você trata esse recurso como um fundo para qualquer gasto imprevisto, como uma promoção em uma loja ou um jantar especial, você não tem uma reserva de emergência. Você tem um fundo de consumo imediato, que, na primeira crise real, deixará você desprotegido.

A reserva de emergência não é um investimento para rentabilizar; é um seguro de vida financeira. O objetivo desse capital não é vencer a inflação, mas garantir que, diante de um imprevisto (como a perda de um emprego ou uma despesa médica urgente), você não precise recorrer a empréstimos com juros abusivos ou liquidar investimentos de longo prazo em um momento desfavorável.

Para que esse recurso seja considerado um escudo eficaz, ele precisa seguir três pilares básicos:

Liquidez imediata: O dinheiro deve estar disponível para resgate a qualquer dia, a qualquer hora. Se você não consegue sacar no fim de semana ou em um feriado, não é uma reserva eficaz.

Segurança (Baixo Risco): Não tente ser "espertalhão" colocando esse dinheiro em ativos de risco. Se o mercado cair justamente quando você precisar do recurso, você perdeu a proteção. A segurança aqui é mais importante que o rendimento.

Separada do dia a dia: A reserva deve estar em uma conta distinta do seu dinheiro de movimentação mensal. Se o recurso estiver no saldo disponível da sua conta corrente, a tendência psicológica é tratá-lo como "dinheiro disponível para gastar".

O tamanho ideal da reserva varia conforme o seu perfil profissional. Para quem possui renda estável, acumular de 6 a 12 meses do custo fixo de vida é o padrão de ouro. Para autônomos ou profissionais com renda variável, esse valor deve ser ainda maior, pois a sua margem de incerteza é superior. Lembre-se: não estamos falando de quanto você ganha, mas de quanto você precisa para manter o padrão de vida básico caso a torneira feche.

A reserva de emergência é o que separa o investidor que atravessa crises sem sustos daquele que precisa recomeçar do zero a cada imprevisto.

Por: Prof. Sílvio Levada

Administrador, contador e especialista em finanças. Criador do método “Como Sair das Dívidas e Conquistar Paz e Tranquilidade”, atua nos canais Prof. Sílvio Levada | Finanças & Afins, Notícias do Brasil e do Mundo, e Jornal Bunker Oficial